兆丰股份:2023年前三季度净利润129亿元 同比添加404%

原标题:兆丰股份:2023年前三季度净利润1.29亿元 同比添加4.04%

中证智能财讯 兆丰股份(300695)10月25日发表2023年三季报。2023年前三季度,公司完成经营总收入5.69亿元,同比添加54.15%;归母净利润1.29亿元,同比添加4.04%;扣非净利润1.11亿元,同比添加19.47%;经营活动发生的现金流量净额为1.07亿元,同比下降15.59%;陈述期内,兆丰股份根本每股盈余为1.81元,加权均匀净财物收益率为5.36%。

公告显现,公司前三季度经营收入改变首要由于本期公司商场扩展战略取得成效。

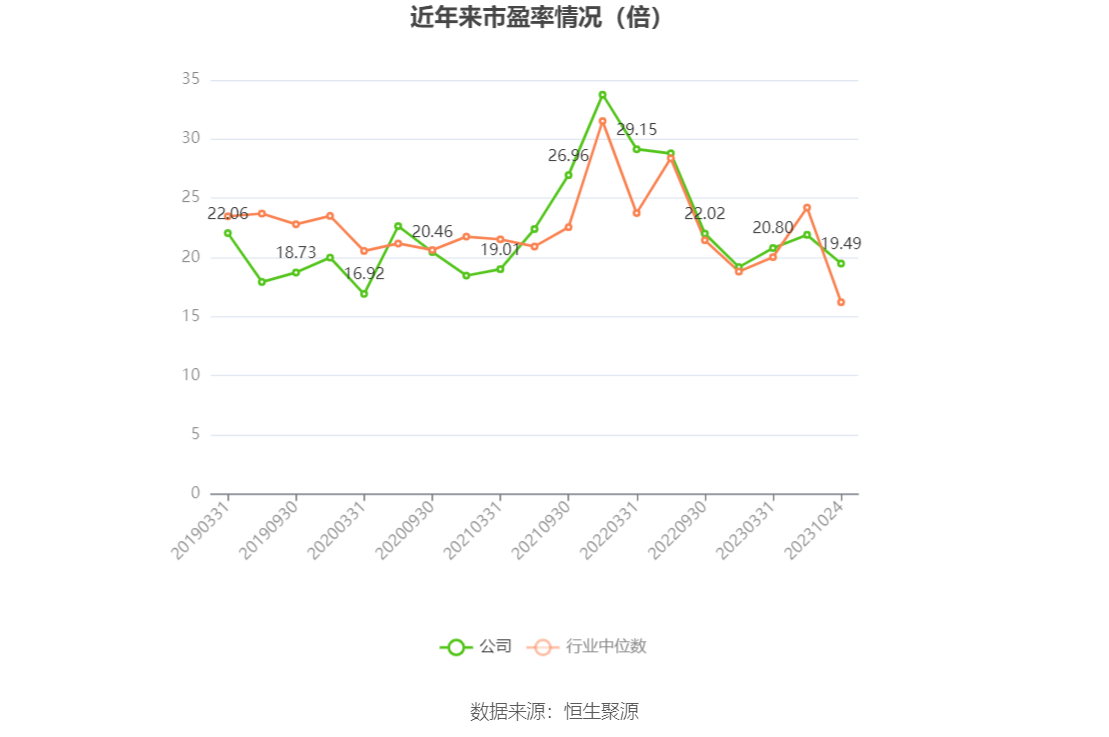

以10月24日收盘价核算,兆丰股份现在市盈率(TTM)约为19.49倍,市净率(LF)约为1.34倍,市销率(TTM)约为4.54倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)前史分位图如下所示:

依据三季报,公司第三季度完成经营总收入2.32亿元,同比添加106.83%,环比添加15.03%;归母净利润5219.22万元,同比添加88.65%,环比添加1.23%;扣非净利润4392.93万元,同比添加61.98%,环比下降10.69%。

材料显现,公司是一家专业出产轿车轮毂轴承单元及其他底盘体系有关产品的高新技术企业,主经营务包括各类轿车轮毂轴承单元,别离轴承、滚轮轴承等轿车轴承,以及商用车底盘体系零部件和新能源电动车桥的研制、出产和出售。

2023年前三季度,公司毛利率为30.68%,同比上升2.16个百分点;净利率为21.30%,较上年同期下降10.42个百分点。从单季度目标来看,2023年第三季度公司毛利率为33.44%,同比上升10.38个百分点,环比上升5.74个百分点;净利率为21.33%,较上年同期下降1.29个百分点,较上一季度下降2.93个百分点。

数据显现,2023年前三季度公司加权均匀净财物收益率是5.36%,较上年同期下降0.20个百分点;公司2023年前三季度投入资本报答率为4.14%,较上年同期下降0.52个百分点。

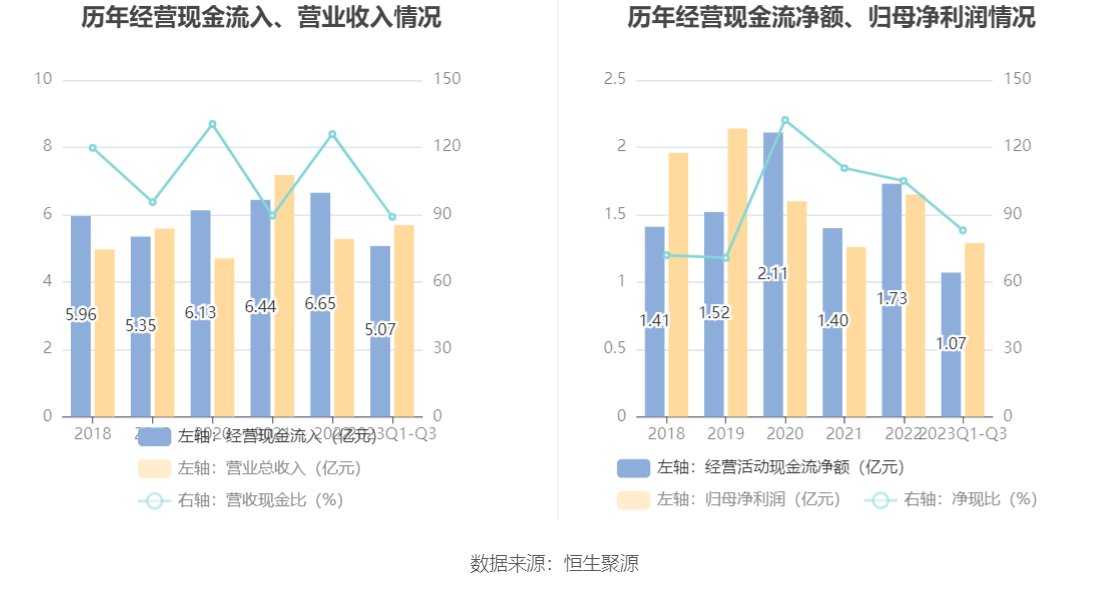

2023年前三季度,公司经营活动现金流净额为1.07亿元,同比下降15.59%;筹资活动现金流净额1743.59万元,同比削减1.94亿元;出资活动现金流净额-9343.03万元,上年同期为6295.58万元。

进一步核算发现,2023年前三季度公司自在现金流为-3483.08万元,上年同期为12209.39万元。

2023年前三季度,公司经营收入现金比为89.06%,净现比为83.06%。

2023年前三季度,公司期间费用为4107.33万元,较上年同期添加4319.36万元;期间费用率为7.22%,较上年同期上升7.79个百分点。其间,出售费用同比下降10.26%,管理费用同比添加5.88%,研制费用同比添加18.57%,财务费用由去年同期的-7121.62万元变为-3356.12万元。

材料显现,出售费用的改变首要由于去年同期商场开发投入较大;财务费用的改变首要由于本期美元财物削减、汇兑收益相应削减。

财物严重改变方面,到2023年三季度末,公司货币资金较上年底添加0.11%,占公司总财物比重下降3.63个百分点;应收账款较上年底添加42.17%,占公司总财物比重上升3.03个百分点;固定财物较上年底削减5.18%,占公司总财物比重下降2.03个百分点;其他非活动金融什物财物较上年底添加55.38%,占公司总财物比重上升1.44个百分点。

负债严重改变方面,到2023年三季度末,公司应该付出的账款较上年底添加41.17%,占公司总财物比重上升2.14个百分点;应当付出的收据较上年底削减9.41%,占公司总财物比重下降0.73个百分点;应交税费较上年底添加140.78%,占公司总财物比重上升0.34个百分点;长时间递延收益较上年底削减9.15%,占公司总财物比重下降0.26个百分点。

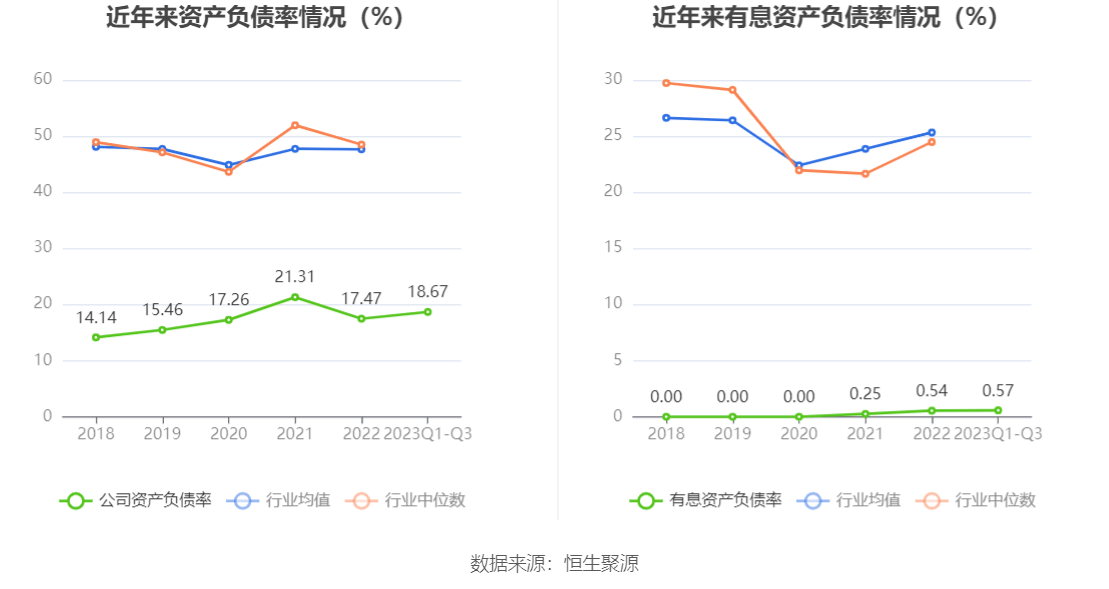

在偿债才能方面,公司2023年三季度末财物负债率为18.67%,比较上年底上升1.20个百分点;有息财物负债率为0.57%,比较上年底上升0.03个百分点。

三季报显现,2023年三季度末公司十大流通股东中,新进股东为雷鸣、UBS AG,替代了上半年底的泰康人寿稳妥有限责任公司-投连-平衡装备、泰康人寿稳妥有限责任公司-投连-安盈报答。在详细持股份额上,毛念安、梁文辉持股有所上升,叶向东持股有所下降。

筹码集中度方面,到2023年三季度末,公司股东总户数为8661户,较上半年底下降了119户,降幅1.36%;户均持有股市值由上半年底的37.63万元上升至39.02万元,增幅为3.69%。

=总市值/净利润。当公司亏本时市盈率为负,此刻用市盈率估值没有实际意义,往往用市净率或市销率做参阅。

=总市值/净财物。市净率估值法多用于盈余动摇较大而净财物相对来说比较稳定的公司。

文中市盈率和市销率选用TTM方法,即以到最近一期财报(含预告)12个月的数据核算。市净率选用LF方法,即以最近一期财报数据核算。